Как управлять своими личными финансами (и минимизировать беспокойство о деньгах)

Деньги.

Это у всех на уме. Все время.

К сожалению, это не всегда положительно. В опросе Northwestern Mutual 44 процента людей заявили, что их самая большая форма стресса — это деньги.

Если вы один из тех, кто считает, что ваши личные финансы могут использовать некоторую работу (или они в полном беспорядке), есть хорошие новости: у вас есть время, чтобы действовать. И у вас есть множество вариантов, которые помогут вам достичь того, чего вы хотите.

Проблема в том, что тема личных финансов может быстро стать ошеломляющей.

Как мне выплатить весь этот долг? Каким должен быть мой бюджет? Как я могу перейти к долгосрочному мышлению вместо того, чтобы просто оплачивать счета в этом месяце?

Эти вопросы встречаются чаще, чем вы думаете.

Хотя есть чему поучиться и много вариантов, не волнуйтесь. Первый шаг — сесть и нырнуть прямо внутрь. И именно для этого мы здесь.

В этой статье я собираюсь рассказать об основах личных финансов. Мы также рассмотрим пятиэтапную разбивку, которая поможет вам направить ваши личные финансы, а также несколько инструментов, которые помогут вам упорядочить и упорядочить дела.

Давай сделаем это.

Что такое личные финансы?

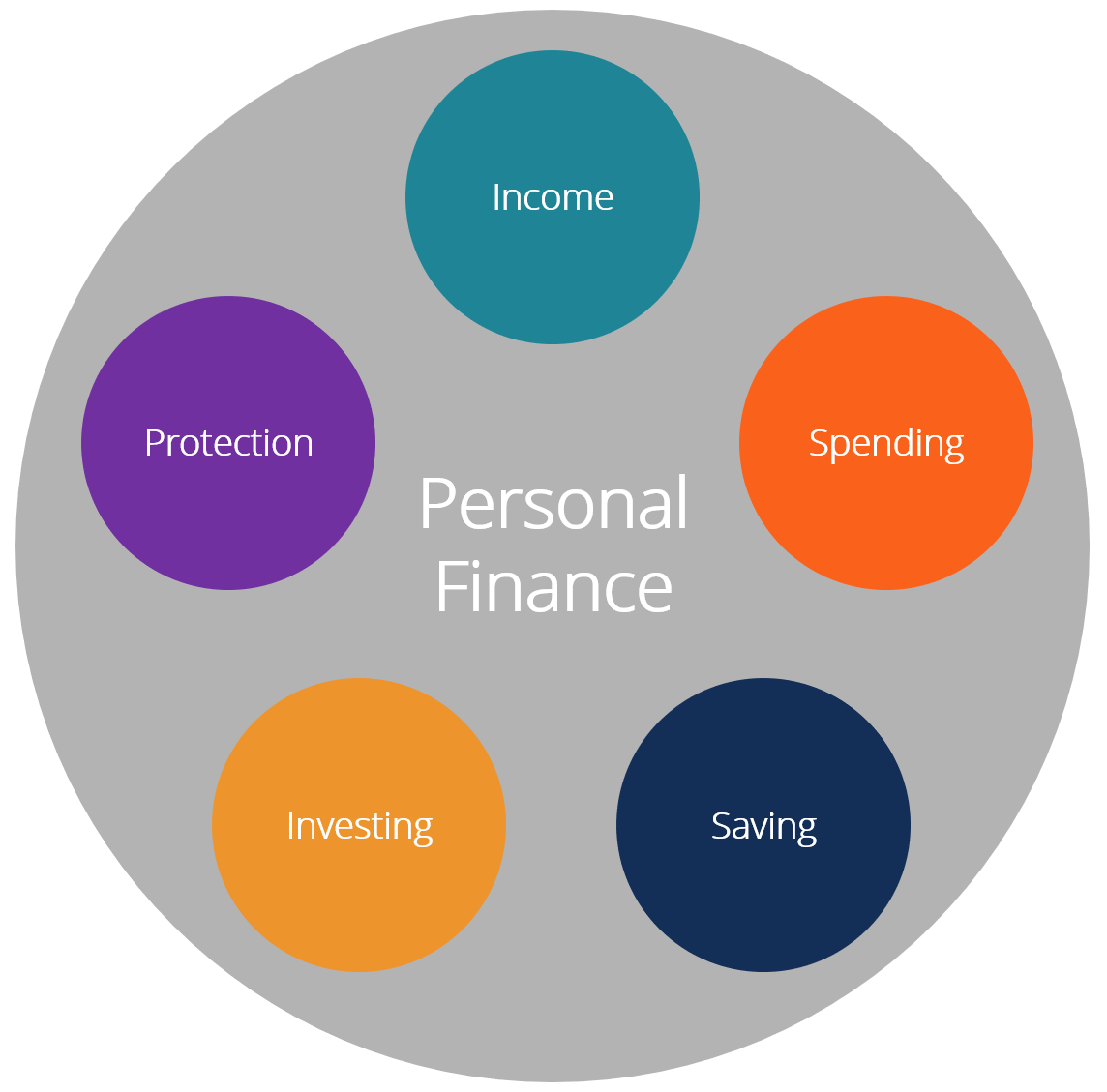

Короче говоря, личные финансы — это то, что вы делаете со всеми деньгами, которые вы зарабатываете или получаете.

Личные финансы обычно предполагают наличие конкретного плана относительно того, куда идут деньги. Вы можете разделить свой доход между сбережениями, расходами, защитой своих активов и инвестированием в будущее.

Давайте разберем их еще немного.

- Доход. Все деньги, которые вы зарабатываете или получаете. Эти источники включают вашу зарплату и бонусы, пенсию и дивиденды, а также деньги, которые вы получаете в качестве наследства или подарка.

- Расходы. Куда уходят ваши деньги? Это включает в себя предметы первой необходимости, такие как аренда, ипотека и еда, и второстепенные вещи, такие как прогулки, хобби и все, что вы покупаете просто потому, что хотите.

- Экономия. У вас есть обувная коробка с наличными? Вы также можете сэкономить, храня деньги на текущем или сберегательном счете или в ценных бумагах с низким уровнем риска .

- Инвестирование. Типичные инвестиции включают в себя акции, облигации и паевые инвестиционные фонды, а также вложения в такие вещи, как недвижимость или частные компании.

- Защита. Планирование несчастных случаев или непредвиденных событий. Это предполагает получение различных видов страхования, таких как страхование здоровья или жизни. Это также может включать в себя имущественное планирование.

Так как же все эти кусочки вписываются в головоломку личных финансов? Рад, что ты спросил.

Как управлять личными финансами

План личных финансов так же уникален, как и каждый человек, который его составляет. Не существует единственно правильного пути, но есть несколько рекомендаций, которые следует учитывать при создании своего собственного.

Вот пять основ управления личными финансами.

1 Подумайте о своих целях и приоритетах.

Положим «личное» в личные финансы. Весь смысл всего этого в том, чтобы глубоко погрузиться в свои собственные потребности, желания и мечты, а затем взять на себя обязательство медленно работать над ними.

Чтобы составить бюджет и приступить к планированию, вам нужно понять, чего вы действительно хотите в краткосрочной и долгосрочной перспективе.

Задайте себе «большие» вопросы, например:

- Где я хочу быть через год, пять, десять или двадцать лет?

- Сколько денег я хочу иметь?

- Какие предметы я хочу иметь?

- Какой опыт я хочу получить?

- Какова моя работа, семья и личная жизнь?

- Что я хочу изменить в своей нынешней жизни?

Если эти вопросы пугают или вы просто не знаете ответов, не волнуйтесь. Суть упражнения не в том, чтобы спланировать всю свою жизнь, а в том, чтобы заставить себя думать об этом, чтобы лучше подготовиться к построению своего плана.

Помните, что ваш личный финансовый план столь же гибок, как и ваша жизнь. Держите его жидким и постарайтесь избежать «аналитического паралича», который мешает вам когда-либо начать!

2 Оцените свое текущее финансовое положение.

Теперь, когда вы немного помечтали, пора перейти в режим действия.

Прежде чем вы сможете составить личный финансовый план, который действительно имеет смысл для вашей жизни и ваших желаний, вам необходимо понять, где вы находитесь.

Это начинается с простого анализа пары вещей:

- Денежный поток, или «деньги на входе против денег на выходе»: сколько денег вы зарабатываете и тратите каждый месяц.

- Собственный капитал: деньги и активы, которые у вас есть сейчас, за вычетом того, что вы должны по кредитным картам, платежам за автомобиль и студенческим кредитам.

Есть много способов выяснить эти значения.

Например, приложение Mint позволяет вам объединить все ваши доходы, инвестиции и расходы, чтобы вы могли видеть эти значения в реальном времени. Подробнее о монетном дворе поговорим позже.

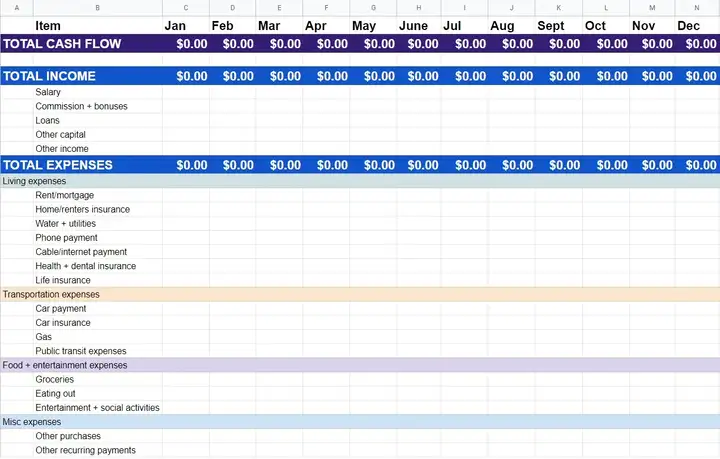

А пока мы пойдем старомодным путем: электронная таблица.

Мы сделали электронную таблицу, в которой вы можете записывать свои доходы и расходы за каждый месяц.

Щелкните здесь, чтобы получить доступ к таблице ежемесячных денежных потоков. Имейте в виду, что вы не можете писать прямо на этом листе — вам нужно сделать копию и сохранить ее на своем Google Диске или загрузить лист Excel для использования на своем компьютере.

Я рекомендую заполнять эту таблицу по крайней мере за последние шесть месяцев, чтобы вы могли контролировать свои модели расходов и средние значения.

Как работает таблица денежных потоков

Мы настроили несколько быстрых вычислений, поэтому вам не нужно выполнять все вычисления вручную. Когда вы вводите свои расходы за месяц, такие как квартплата, счета за коммунальные услуги и медицинское страхование, эти суммы автоматически суммируются в строке 10. То же самое касается вашего дохода в строке 4.

Затем таблица берет значение в долларах из строки 4 и вычитает строку 10. Вы увидите этот расчет в строке 2. Это ваш денежный поток или сумма денежных средств, оставшаяся после ваших расходов.

Если это число отрицательное, не переживайте. Вам нужно сосредоточить свои стратегии в области личных финансов на том, чтобы сделать их положительными, а затем развить их, чтобы вы могли начать экономить.

Вы можете сделать это!

3 Работайте над выплатой долга.

Если у вас есть долг (студенческий долг, кредитная карта и т.д. ), Постарайтесь погасить его как можно быстрее. Чем быстрее вы справитесь, тем меньше будете платить. Это означает, что вы сможете сохранить больше денег в долгосрочной перспективе.

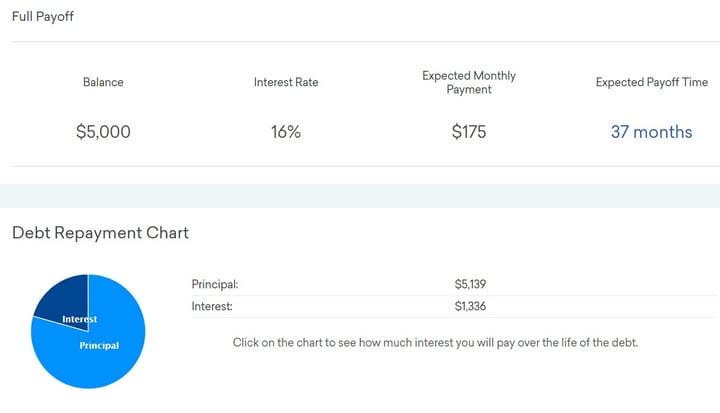

В CreditKarma есть отличный бесплатный калькулятор долга, который вы можете использовать для расчета своего бюджета.

Введите информацию о вашем долге и сумму, которую вы выплачиваете в настоящее время, и это даст вам некоторые прогнозы относительно того, сколько времени потребуется для полной выплаты. Он также сообщает вам, какая часть ваших денег пойдет на выплату основной суммы долга, которая является основной суммой долга, по сравнению с выплатой процентов.

Вы также увидите изящную диаграмму, которая показывает вам различные результаты в зависимости от того, насколько быстро вы можете расплатиться. В этом примере, если я увеличил свои ежемесячные платежи на 20% в месяц, я смогу выплатить свой долг на 10 месяцев быстрее.

Было бы больно смотреть на цифры, но это важный шаг в управлении личными финансами. Чем раньше вы составите и осуществите свой план, тем ближе вы окажетесь к тому финансовому положению, о котором мечтали.

4 Установите (и придерживайтесь!) Бюджета

Печально известное «слово на букву Б». Возможно, это не то слово B, о котором вы обычно думаете, но это тоже имеет значение.

Установление бюджета и его соблюдение — самый важный шаг, который вы можете сделать в своих личных финансах. Это гарантирует, что вы работаете над достижением своих целей, а установка ощутимого числа, которому нужно следовать, поможет держать вас подотчетным каждый день, неделю, месяц и год.

Теперь, когда у вас есть контроль над своим денежным потоком и долгом, вы лучше понимаете, каким должен быть ваш бюджет.

Посмотрите на все свои расходы за каждый месяц:

- Ваши расходы обычно превышают ваш доход?

- Если да, то на сколько?

- Где вы можете позволить себе сократить свои расходы? (Мы еще поговорим об этом в следующем разделе.)

- С другой стороны монеты денежного потока, есть ли побочная возможность или другой способ заработать больше?

- Сколько денег вы хотите платить каждый месяц в счет погашения долга? К вашим сбережениям? К твоей пенсии?

Выберите сумму в долларах, которую вы будете тратить каждый месяц, чтобы сократить разрыв между вашими расходами и доходами — или увеличить разрыв, чтобы вы могли сэкономить больше денег.

Продолжайте отслеживать в своей электронной таблице или приложении, чтобы вы могли нести ответственность каждый месяц.

5 Старайтесь экономить деньги каждый месяц.

Каждый финансовый консультант посоветует вам создать чрезвычайный фонд. В идеале этот фонд покрывает ваши расходы не менее трех-шести месяцев в случае потери дохода.

Если у вас есть значительные долги, то сэкономить столько денег может показаться замысловатым делом. Вполне понятно.

Но начать можно и нужно с небольшой экономии.

Начните с добавления 5 долларов в неделю на свою копилку или сберегательный счет. Добавьте «Экономию» в свою таблицу движения денежных средств в качестве расхода, чтобы вы могли отслеживать ее.

Со временем, когда вы почувствуете себя более комфортно, вы можете увеличить это число до 10 долларов, затем до 20 долларов и так далее.

Если это похоже на борьбу, подумайте, как вы можете ежедневно тратить меньше денег.

Подумайте о том, что вам действительно нравится, а на что можно сэкономить. Не мучай себя — все равно нужно делать то, что делает тебя счастливым.

Если вы слишком много лишаете себя, ваше психическое здоровье начнет страдать. И такое поражение цели всего этого, не так ли?

Начните с того, что спросите, на какие расходы вы можете с комфортом сократить, не чувствуя себя несчастным. Вот некоторые примеры:

- Ищите товары со скидкой или универсальные версии ваших любимых продуктов, чтобы сэкономить несколько дополнительных долларов.

- Никогда (я имею в виду НИКОГДА) не ходите за продуктами, когда вы голодны. Я продолжаю усердно усваивать этот урок.

- Если продукты дешевле, чем в ресторанах, готовьте больше. Пока вы это делаете, готовьте больше, чтобы у вас было немного на обед на следующий день.

- Отмените или приостановите членство и подписку, без которых вы можете обойтись.

- Изучите навыки и возможности обслуживания с людьми, которых вы знаете, например, стрижку в обмен на присмотр за домашними животными.

- Если у вас есть машина, сделайте больше парковок с семьей и друзьями.

- Прогуляйтесь или покатайтесь на велосипеде, вместо того чтобы пользоваться Uber, водить машину и использовать бензин. Вы получите дополнительный бонус в виде освежающих упражнений.

- Продайте вещи, которые у вас есть, но никогда не используете. У всех их много.

Программное обеспечение и приложения для личных финансов

Вот несколько инструментов для личных финансов, которые могут помочь вам в вашем приключении:

Мята. Как я уже упоминал ранее, Mint помогает собрать все в одном месте. Вы можете отслеживать все свои расходы, управлять своим бюджетом и составлять план личных финансов. Многие функции Mint бесплатны, и вы можете перейти на премиум-версию за 16,99 долларов в месяц, если хотите добавить отслеживание кредитного рейтинга.

Вам нужен бюджет. Имя говорит само за себя. Это программное обеспечение для личных финансов помогает расплачиваться с долгами и не терять бюджет. Вы можете подписаться на 34-дневную бесплатную пробную версию, чтобы протестировать ее. Тогда это 11,99 доллара в месяц или 84 доллара в год.

Деньги ясности. Это приложение было разработано компанией Marcus, предоставляющей финансовые услуги, компанией Goldman Sachs. Это поможет вам создать высокодоходный сберегательный счет всего за несколько кликов, что поможет вам вернуть деньги на свои сбережения. Это также помогает вам управлять своими подписками, чтобы вы никогда не тратили деньги на забытые аккаунты.

Призма. Это приложение для личных финансов не только отслеживает ваш денежный поток, но и помогает вам следить за всеми ежемесячными платежами по счетам. Вы можете подключить их к своей учетной записи и оплачивать их все в одном месте. Вы даже можете просмотреть все остатки на своем счете, чтобы знать, с какой учетной записью оплачивать счета.

Станьте ниндзя по личным финансам

Когда вы только начинаете дело, управление личными финансами — это не совсем обычная прогулка. Но по мере того, как вы лучше понимаете, как все это работает, и объединяете эти знания со своими собственными целями и ситуацией, все становится проще и плавнее.

Важно внимательно присмотреться к тому, где вы сейчас находитесь и где хотите быть. Оттуда у вас есть множество вариантов и инструментов, которые вы можете использовать, чтобы помочь составить и поддерживать свой личный финансовый план.

Самым большим препятствием будет ответственность за себя и соблюдение плана.

Есть ли у вас друг или член семьи, с которым вы можете работать, чтобы оставаться вовлеченным и в курсе дел? Система напарников здесь отлично работает, как и с вашим напарником в спортзале.

После некоторого планирования и работы вы будете на правильном пути к реализации этих целей, приоритетов и несбыточных мечтаний.

Хотите узнать больше?

- 10-ступенчатая формула достижения финансовой свободы в 2021 году

- Полное руководство по одноранговому кредитованию в 2021 году

- 10 лучших побочных идей, чтобы заработать дополнительно 1000 долларов в месяц

- 20+ идей для малого бизнеса, которые помогут вам зарабатывать деньги